Private Haushalte stehen 2026 vor der Frage, ob ein Kredit für die PV-Anlage sinnvoll ist. Strompreise bleiben volatil, während die Preise für Solarmodule und Wechselrichter in vielen Segmenten deutlich gefallen sind. Dadurch wird die Finanzierung über günstige Kredite für PV-Anlagen attraktiver – besonders dann, wenn Eigenkapital geschont werden soll oder die Rendite durch Fremdfinanzierung gesteigert werden kann. In diesem Artikel bündeln wir den Kredit für PV-Anlagen Vergleich, erklären typische Laufzeiten und Konditionen und geben eine klare Entscheidungslogik für Einfamilienhäuser und kleines Gewerbe.

Wer nicht sofort eine Dachanlage finanzieren möchte oder kann, findet in flexiblen Plug-&-Play-Lösungen eine sinnvolle Alternative oder Ergänzung. Der Jackery SolarVault 3 Pro ermöglicht sofort nutzbaren Solarspeicher ohne Dachmontage, Grundbucheintrag oder Kreditvertrag – und lässt sich flexibel an den individuellen Bedarf anpassen.

|

Wesentliche Punkte: |

|

Warum sich ein Kredit für die PV-Anlage 2026 lohnen kann

Ein Kredit für die PV-Anlage ist 2026 für viele Haushalte eine wirtschaftlich durchdachte Entscheidung – nicht nur aus der Not heraus, sondern als bewusste Finanzierungsstrategie. Gesunkene Modulpreise, stabile Einspeisebedingungen und attraktive Förderkredite machen die Investition kalkulierbarer als je zuvor. Wer die laufenden Stromkosten gegen die Kreditrate aufrechnet, stellt häufig fest: Die monatliche Ersparnis übersteigt die Finanzierungskosten bereits in den ersten Jahren deutlich.

Steigende Strompreise und sinkende Modulkosten im Verhältnis

Die Wirtschaftlichkeit eines Kredits für die PV-Anlage hängt von zwei gegenläufigen Trends ab, die 2026 gleichzeitig wirken: Auf der einen Seite sind die Preise für Solarmodule und Wechselrichter in den vergangenen Jahren erheblich gesunken. Standardmodule kosten heute je nach Qualität und Hersteller deutlich weniger als noch vor fünf Jahren, was die Gesamtinvestition für eine typische Dachanlage spürbar reduziert hat.

Auf der anderen Seite sind die Haushaltsstrompreise in Deutschland trotz temporärer Schwankungen strukturell hoch geblieben. Wer über einen Kredit für PV-Anlagen eine Eigenversorgung von 50–70 % seines Jahresverbrauchs erreicht, spart monatlich erhebliche Beträge gegenüber dem Netzbezug.

Daraus ergibt sich eine einfache Logik: Wenn die jährliche Stromkostenersparnis die jährliche Kreditbelastung übersteigt, ist die Fremdfinanzierung wirtschaftlich sinnvoll – selbst dann, wenn Eigenkapital vorhanden wäre. Viele Haushalte wählen bewusst einen Kredit, um ihre Liquidität zu erhalten und das Eigenkapital anderweitig zu investieren oder als Rücklage zu behalten.

Beispielrechnung: Bei einer 10-kWp-Anlage mit einem Investitionsvolumen von ca. 18.000 Euro und einem Kredit zu 4,5 % effektivem Jahreszins auf 15 Jahre ergibt sich eine monatliche Rate von rund 138 Euro. Wer damit seinen Jahresverbrauch zu 60 % selbst deckt und aktuell 32 Cent pro kWh zahlt, spart bei 4.500 kWh Eigenverbrauch jährlich ca. 1.440 Euro – also 120 Euro pro Monat allein durch Eigenverbrauch, zuzüglich Einspeisevergütung.

Hinweis: Die Beispielrechnung dient der Orientierung. Individuelle Ergebnisse hängen von Standort, Verbrauch, Kreditkonditionen und aktuellen Strompreisen ab.

Für welche Investitionsvolumen ein Kredit sinnvoll ist

Je nach Anlagengröße variieren die Investitionssummen erheblich. Eine kompakte Anlage mit 5–8 kWp für ein Einfamilienhaus mit mittlerem Verbrauch kostet inklusive Montage und Wechselrichter typischerweise zwischen 10.000 und 18.000 Euro. Größere Anlagen mit 15–25 kWp, wie sie für Mehrfamilienhäuser oder kleines Gewerbe infrage kommen, bewegen sich schnell im Bereich von 25.000 bis 40.000 Euro – oft noch ohne Batteriespeicher oder Wallbox.

Ab einer Investitionssumme von etwa 10.000 Euro wird ein Kredit für die PV-Anlage für die meisten Haushalte relevant: Unterhalb dieser Grenze kann Eigenkapital oft vollständig eingesetzt werden, ohne die Liquidität dauerhaft zu belasten. Darüber wird die Fremdfinanzierung zur echten Option – insbesondere dann, wenn parallel ein Speicher oder eine Wallbox mitfinanziert werden soll.

|

Anlagengröße |

Typische Kosten (inkl. Montage) |

Kredit sinnvoll? |

|

5–8 kWp (EFH, klein) |

10.000–18.000 € |

Optional, ab ~12.000 € empfehlenswert |

|

10–14 kWp (EFH, groß) |

18.000–28.000 € |

Ja, klar empfehlenswert |

|

15–25 kWp (MFH/Gewerbe) |

25.000–40.000 € |

Ja, meist notwendig |

|

+ Speicher / Wallbox |

+5.000–15.000 € |

Mitfinanzierung sinnvoll |

Hinweis: Preisangaben sind Richtwerte; regionale Unterschiede und Marktentwicklungen können abweichen.

Kredite für PV-Anlagen mit Speicher oder Wallbox kombinieren

Ein oft unterschätzter Vorteil der Kreditfinanzierung: Viele Förder- und Bankkredite erlauben die gemeinsame Finanzierung von PV-Anlage, Batteriespeicher und Wallbox in einem einzigen Kreditvertrag. Das vereinfacht nicht nur den administrativen Aufwand, sondern kann die Gesamtfinanzierungskosten gegenüber mehreren Einzelkrediten deutlich reduzieren.

Der KfW-Förderkredit 270 ist hier besonders relevant: Er deckt neben der eigentlichen Photovoltaikanlage auch Batteriespeicher und in bestimmten Konstellationen Ladeinfrastruktur für Elektrofahrzeuge ab. Förderfähig sind dabei nicht nur die Hardware-Komponenten, sondern auch Planungs- und Installationskosten – was den finanzierbaren Gesamtbetrag in der Praxis spürbar erhöht.

Wer einen Batteriespeicher in den Kredit für die PV-Anlage integriert, profitiert gleich doppelt: Die Eigenverbrauchsquote steigt von typischen 30–40 % (ohne Speicher) auf 60–80 % (mit Speicher) – was die monatliche Stromkostenersparnis und damit die wirtschaftliche Rechtfertigung der Kreditrate deutlich verbessert. Gleichzeitig sinkt die Abhängigkeit von schwankenden Einspeisevergütungen, da mehr selbst erzeugter Strom direkt verbraucht wird.

KfW-Förderkredit 270 im Detail – Konditionen, Voraussetzungen und Ablauf

Der KfW-Förderkredit 270 ist 2026 das wichtigste Finanzierungsinstrument für Photovoltaikanlagen in Deutschland. Er bietet besonders günstige Konditionen, lange Laufzeiten und verzichtet auf eine Grundschuld als Sicherheit – ein entscheidender Vorteil gegenüber klassischen Bankkrediten. Für Haushalte, die einen Kredit für die PV-Anlage aufnehmen möchten, ist der KfW 270 in den meisten Fällen der logische Ausgangspunkt. Voraussetzung ist jedoch, dass der Antrag zwingend vor dem Kauf gestellt wird.

Aktuelle Zinssätze und Laufzeiten beim KfW-Kredit für Photovoltaik

Der KfW-Förderkredit 270 bietet 2026 effektive Jahreszinsen ab ca. 3,7 % p. a. – wobei der tatsächliche Zinssatz bonitätsabhängig ist und je nach Kreditnehmerprofil höher ausfallen kann. Die Zinsbindung erfolgt in der Regel für die gesamte Laufzeit, was eine verlässliche Kalkulationsbasis für die Finanzierungsplanung schafft. Gerade in einem Umfeld, in dem Kredite für PV-Anlagen mit variablen Zinssätzen erhebliche Planungsrisiken tragen, ist das ein wesentlicher Vorteil.

Die Laufzeiten beim KfW 270 sind flexibel gestaltbar: Je nach Kreditvolumen und persönlicher Präferenz sind Laufzeiten von 5 bis zu 30 Jahren möglich. Für private Haushalte sind Laufzeiten von 10 bis 20 Jahren am gebräuchlichsten – sie ermöglichen überschaubare Monatsraten bei gleichzeitig moderater Gesamtzinsbelastung. Tilgungsfreie Anlaufjahre (bis zu 3 Jahre) können optional vereinbart werden, was die monatliche Belastung in der Anfangsphase reduziert.

Der maximale Kreditbetrag liegt beim KfW 270 bei bis zu 150 Millionen Euro – für private Haushalte ist dieser Rahmen großzügig bemessen. Typischerweise bewegen sich private Kredite für PV-Anlagen im Bereich zwischen 10.000 und 150.000 Euro, womit auch größere Anlagen mit Speicher und Wallbox vollständig abgedeckt sind.

|

Kriterium |

KfW 270 |

Bankkredit / Solarkredit |

|

Effektivzins 2026 |

ab ca. 3,7 % p. a. |

ca. 4,0–8,0 % p. a. |

|

Laufzeit |

bis 20 Jahre |

6–120 Monate |

|

Sicherheiten |

keine Grundschuld nötig |

je nach Anbieter |

|

Antrag |

vor Kauf, über Hausbank |

direkt bei Bank |

Hinweis: Konditionen ändern sich; bitte aktuelle Angaben prüfen.

Welche Voraussetzungen für den Antrag erfüllt sein müssen

Der häufigste Fehler bei der Beantragung eines KfW-Kredits für die PV-Anlage: Der Antrag wird erst nach dem Kauf oder der Beauftragung des Installateurs gestellt. Das führt automatisch zur Ablehnung. Der Antrag muss zwingend vor Vertragsschluss mit dem Anlagenbauer bei der Hausbank eingereicht werden – ohne Ausnahme.

Antragsberechtigt sind grundsätzlich natürliche Personen (Privateigentümer), Unternehmen, Freiberufler sowie Kommunen und gemeinnützige Organisationen, die eine PV-Anlage in Deutschland errichten oder erweitern möchten. Für private Haushalte ist entscheidend, dass die Anlage auf einem in Deutschland gelegenen Gebäude installiert wird und der erzeugte Strom ins öffentliche Netz eingespeist oder selbst verbraucht wird.

Folgende Unterlagen werden erfahrungsgemäß benötigt:

- Aktuelle Einkommensnachweise (Gehaltsabrechnungen der letzten drei Monate oder Steuerbescheid)

- Angebot des Installateurs mit Kostenaufstellung (Anlage, Wechselrichter, Speicher, Montage)

- Grundbuchauszug oder Eigentumsnachweis

- Schufa-Auskunft (wird von der Hausbank eingeholt)

- Ausgefülltes KfW-Antragsformular (über die Hausbank)

Der Kredit läuft nicht direkt über die KfW, sondern wird im sogenannten Durchleitungsverfahren über eine Hausbank oder Sparkasse abgewickelt. Das bedeutet: Die Hausbank prüft die Bonität, reicht den Antrag bei der KfW ein und ist der formale Vertragspartner. Die KfW refinanziert den Kredit im Hintergrund zu günstigen Konditionen – was die niedrigen Zinsen erst ermöglicht.

Bankkredit vs. KfW – welcher Kredit für PV-Anlagen günstiger ist

Nicht für jeden Haushalt ist der KfW-Förderkredit 270 automatisch die beste Wahl. Klassische Bankkredite und spezialisierte Solarkredite können in bestimmten Konstellationen attraktiver sein – etwa bei sehr guter Bonität, kleinen Kreditsummen oder wenn Flexibilität bei Sondertilgungen im Vordergrund steht. Ein strukturierter Kredit für PV-Anlagen Vergleich zwischen KfW und freien Bankprodukten hilft, die tatsächlich günstigste Option für die eigene Situation zu identifizieren.

Zinsvergleich 2026 – Förderkredit, Ratenkredit und Solarkredit im Überblick

Der effektive Jahreszins ist das entscheidende Vergleichskriterium bei der Suche nach dem besten Kredit für die PV-Anlage. Er berücksichtigt nicht nur den Nominalzins, sondern auch Bearbeitungsgebühren, Auszahlungsabschläge und sonstige Nebenkosten – und ermöglicht damit einen echten Äpfel-mit-Äpfeln-Vergleich zwischen verschiedenen Kreditprodukten.

Der KfW-Förderkredit 270 startet 2026 bei ca. 3,7 % p. a. effektivem Jahreszins – das ist in der Regel der günstigste verfügbare Einstiegszinssatz für Privatkunden ohne dingliche Sicherheiten. Allerdings ist dieser Wert bonitätsabhängig: Wer keine erstklassige Bonität mitbringt, zahlt beim KfW 270 schnell 5 % oder mehr.

Klassische Ratenkredite bei Geschäftsbanken und Sparkassen liegen für Beträge ab 15.000 Euro je nach Bonität zwischen ca. 4 und 8 % p. a. Spezialisierte Solarkredite – angeboten von einzelnen Regionalbanken, Direktbanken oder Energieversorgern – positionieren sich oft im Bereich von 4 bis 6 % und können bei sehr guten Bonitätsprofilen mit dem KfW-Zinssatz konkurrieren, ohne den administrativen Aufwand des Durchleitungsverfahrens.

| Kriterium | KfW 270 | Bankkredit / Solarkredit |

|

Effektivzins 2026 |

ab ca. 3,7 % p. a. |

ca. 4,0–8,0 % p. a. |

|

Laufzeit |

bis 20 Jahre |

6–120 Monate |

|

Sicherheiten |

keine Grundschuld nötig |

je nach Anbieter |

|

Antrag |

vor Kauf, über Hausbank |

direkt bei Bank |

Hinweis: Zinssätze sind Richtwerte und abhängig von Bonität, Laufzeit und Kreditbetrag. Aktuelle Konditionen direkt bei der jeweiligen Bank erfragen.

Flexibilität und Sondertilgung bei verschiedenen Kreditarten

ei klassischen Bankkrediten, insbesondere bei ungesicherten Ratenkrediten, sind Sondertilgungen häufig jederzeit und in unbegrenzter Höhe möglich, oft sogar ohne Vorfälligkeitsentschädigung. Das macht sie für Haushalte attraktiv, die mit schwankenden Einnahmen rechnen oder die Kreditlaufzeit aktiv verkürzen möchten.

Beim KfW-Förderkredit 270 hingegen sind Sondertilgungen in der Regel nur gegen eine Vorfälligkeitsentschädigung möglich – es sei denn, die Hausbank hat im Kreditvertrag abweichende Konditionen vereinbart. Wer also plant, den Kredit frühzeitig abzulösen, sollte diesen Punkt vor Vertragsschluss explizit klären und gegebenenfalls in die Vergleichsrechnung einbeziehen.

Spezialisierte Solarkredite liegen hier oft in der Mitte: Manche Anbieter erlauben jährliche Sondertilgungen von 5 bis 10 % der ursprünglichen Kreditsumme ohne Aufschlag – was für die meisten Privathaushalte ausreichende Flexibilität bietet.

Für wen sich ein klassischer Bankkredit eher rechnet als KfW

Der KfW-Förderkredit 270 ist nicht in jedem Fall die optimale Lösung. Es gibt konkrete Situationen, in denen ein freier Bankkredit oder ein spezialisierter Solarkredit die bessere Wahl für den Kredit für PV-Anlagen ist – schneller, unkomplizierter und unter Umständen sogar günstiger.

Kleine Kreditsummen unter 10.000 Euro: Der administrative Aufwand des KfW-Durchleitungsverfahrens lohnt sich bei kleinen Beträgen kaum. Ein Ratenkredit bei der Hausbank oder einer Direktbank ist hier schneller beantragt und ausgezahlt – oft innerhalb weniger Werktage.

Sehr gute Bonität: Wer eine erstklassige Schufa-Bewertung und ein stabiles hohes Einkommen nachweisen kann, erhält bei spezialisierten Kreditgebern oder Direktbanken Konditionen, die dem KfW-Zinssatz nahezu entsprechen – ohne den Umweg über das Durchleitungsverfahren und mit mehr Flexibilität bei Sondertilgungen.

Zeitkritische Projekte: Der KfW-Antrag muss vor Vertragsschluss gestellt werden und die Bearbeitung dauert ein bis vier Wochen. Wer schnell handeln muss – etwa um ein günstiges Installationsangebot zu sichern – ist mit einem Bankkredit oft besser bedient.

Bereits laufende KfW-Finanzierung: Wer etwa bereits einen KfW-Kredit für eine energetische Sanierung bedient, möchte möglicherweise nicht einen weiteren KfW-Vertrag parallel führen. Hier kann ein freier Bankkredit die sauberere Lösung sein.

So finden Sie den besten Kredit für die PV‑Anlage: Vergleich in der Praxis

Den besten Kredit für die PV-Anlage zu finden bedeutet mehr als nur den niedrigsten Zinssatz zu suchen. Wer strukturiert vorgeht, vergleichbare Angebote einholt und Nebenkosten konsequent einbezieht, kann über die gesamte Laufzeit mehrere Tausend Euro sparen. Dieser Abschnitt zeigt, wie man Kreditangebote systematisch aufbereitet, worauf beim Effektivzins wirklich zu achten ist und wie regionale Förderprogramme die Gesamtfinanzierung zusätzlich verbessern können.

Angebote strukturiert einholen: Daten, die zu belastbaren Zusagen führen

Wer mehrere Kreditangebote für die PV-Anlage einholt, macht häufig den Fehler, unterschiedliche Eckdaten zu kommunizieren – und erhält damit Angebote, die sich nicht seriös vergleichen lassen. Belastbare Vergleiche entstehen nur, wenn alle Banken exakt dieselben Eingabeparameter erhalten.

Folgende Angaben sollten bei jeder Anfrage identisch sein:

- Anlagengröße in kWp (z. B. 10 kWp Aufdachanlage)

- Nettodarlehensbetrag (z. B. 20.000 Euro inkl. Speicher und Montage)

- Gewünschte Laufzeit (z. B. 15 Jahre)

- Tilgungsstruktur (sofortige Tilgung oder tilgungsfreie Anlaufjahre)

- Sondertilgungswunsch (z. B. jährlich 10 % der Restschuld kostenlos)

- Verwendungszweck (Photovoltaikanlage inkl. Batteriespeicher / Wallbox)

Mit diesen Angaben erhalten Kreditnehmer realistische Konditionen statt unverbindlicher „ab"-Zinssätze aus der Werbung. Banken werden auf Basis dieser Daten eine bonitätsabhängige Einschätzung vornehmen – was bedeutet, dass die tatsächlichen Konditionen erst nach Einreichung der Einkommensunterlagen und einer Schufa-Abfrage feststehen.

Erfahrungsgemäß nachgefragte Unterlagen bei der Antragsstellung:

- Einkommensnachweise der letzten drei Monate

- Letzter Steuerbescheid (bei Selbstständigen: letzten zwei Jahre)

- Detailliertes Installationsangebot mit Komponentenauflistung

- Grundbuchauszug oder Mietvertrag (je nach Kreditart)

- Schufa-Selbstauskunft (optional, aber hilfreich zur Vorbereitung)

Wer mindestens drei Angebote – darunter KfW 270 über die Hausbank, einen spezialisierten Solarkredit und einen klassischen Ratenkredit – direkt gegenüberstellt, hat eine solide Grundlage für die Entscheidung beim Kredit für PV-Anlagen Vergleich.

Effektivzins, Gesamtkosten und Nebengebühren systematisch vergleichen

Der Effektivzins ist der wichtigste, aber nicht der einzige relevante Kostenfaktor beim Kredit für die PV-Anlage. Wer nur den Effektivzins vergleicht, übersieht möglicherweise Nebenkosten, die die Gesamtbelastung erheblich beeinflussen.

Folgende Kostenpositionen sollten in jeden Vergleich einfließen:

Bearbeitungsentgelt: Einige Banken erheben einmalige Bearbeitungsgebühren von 0,5 bis 2 % der Kreditsumme. Bei 20.000 Euro Kredit entspricht das 100 bis 400 Euro – ein Betrag, der den Zinsvorteil eines günstigeren Angebots schnell aufzehren kann.

Auszahlungsabschlag: Manche Kreditprodukte zahlen nicht den vollen Nettodarlehensbetrag aus, sondern einen um 1–2 % reduzierten Betrag. Der Effektivzins berücksichtigt das zwar rechnerisch, aber es ist wichtig, diesen Punkt explizit zu klären.

Ratenschutzversicherung: Wird häufig aktiv angeboten, ist aber selten verpflichtend und in vielen Fällen unverhältnismäßig teuer. Sie kann die effektiven Gesamtkosten um 10–20 % erhöhen.

Kontoführungsgebühren: Bei manchen Kreditprodukten fallen laufende Gebühren für ein Kreditkonto an – oft klein, aber über 15 Jahre summieren sie sich.

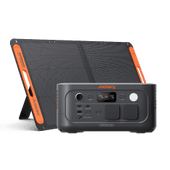

Jackery SolarVault 3 Pro: Kreditfreie, flexible Energie‑Alternative

Nicht jeder Haushalt kann oder möchte einen Kredit für eine Dach-PV-Anlage aufnehmen. Mieter, Haushalte ohne geeignetes Dach oder Menschen, die zunächst ohne langfristige Vertragsbindung in Solarenergie einsteigen möchten, finden im Jackery SolarVault 3 Pro eine überzeugende Alternative. Als Plug-&-Play-Heimbatterie mit 4.000 W Solareingang, erweiterbarer Speicherkapazität und KI-gesteuertem Energiemanagement liefert er sofort nutzbaren Solarstrom – ganz ohne Dachmontage, Grundbucheintrag oder Kreditvertrag.

Für wen ein mobiles System ohne Installationsaufwand sinnvoll ist

Der Jackery SolarVault 3 Pro richtet sich an alle, die von Solarenergie profitieren möchten, ohne die Voraussetzungen für eine klassische Dachanlage zu erfüllen – oder ohne die damit verbundene finanzielle und administrative Komplexität eingehen zu wollen. Dabei ist die Zielgruppe breiter als oft angenommen.

Mieterinnen und Mieter: sind die offensichtlichste Gruppe: Wer keine eigene Immobilie besitzt, kann keine Dachanlage installieren und kommt für einen Kredit für PV-Anlagen im klassischen Sinne nicht infrage. Der SolarVault 3 Pro lässt sich dagegen ohne Genehmigung, Elektriker oder Vermietereinwilligung aufstellen und in Betrieb nehmen, Plug & Play im wörtlichen Sinne.

Eigentümer mit ungeeignetem Dach: etwa durch Verschattung, ungünstige Ausrichtung oder statische Einschränkungen können mit dem SolarVault 3 Pro trotzdem Solarstrom nutzen, solange ausreichend Platz für Solarpanels auf dem Grundstück oder Balkon vorhanden ist.

Haushalte in der Übergangsphase: die etwa auf eine Baugenehmigung für eine größere Anlage warten oder zunächst Erfahrungen mit Solarenergie sammeln möchten – profitieren von der sofortigen Verfügbarkeit und der Möglichkeit, das System später als Ergänzung oder Backup zur Dach-PV weiterzubetreiben.

Garten, Gartenhaus, Camping und Outdoor: Der SolarVault 3 Pro ist mit 25,5 ± 0,5 kg transportabel genug für saisonale Nutzung abseits des Hauptwohnsitzes. Ob als Notstromversorgung im Gartenhaus, für längere Campingaufenthalte oder als mobiler Energiespeicher bei Outdoor-Projekten, die Einsatzszenarien gehen weit über den klassischen Haushaltsbereich hinaus.

Leistungsdaten, Kapazität und typische Einsatzszenarien im Alltag

Der Jackery SolarVault 3 Pro kombiniert technische Leistungsfähigkeit mit alltagstauglicher Flexibilität. Mit einer Ausgangsleistung von 1.200 W und einer Bypass-Leistung von bis zu 2.300 W lassen sich die meisten Haushaltsgeräte problemlos betreiben – von der Kaffeemaschine über den Kühlschrank bis hin zu Werkzeugen und IT-Ausrüstung.

Der Solareingang von 4.000 W mit 4 MPPT-Eingängen ermöglicht eine effiziente Nutzung auch bei wechselnden Lichtverhältnissen oder unterschiedlich ausgerichteten Panels. Die bidirektionale AC-Leistung von 800 W / 1.200 W erlaubt gleichzeitiges Laden und Entladen – das System kann also Solarenergie aufnehmen und gleichzeitig angeschlossene Geräte versorgen, ohne Unterbrechung.

Die Speicherkapazität startet bei 2,52 kWh in der Basisversion und ist durch Erweiterungsbatterien auf bis zu 45,36 kWh skalierbar – ein Wert, der selbst für energieintensive Haushalte mehr als ausreichend ist und mit vielen stationären Hausspeichern mithalten kann. Zum Vergleich: Ein durchschnittlicher Haushalt verbraucht pro Tag etwa 8–12 kWh, was bedeutet, dass das voll ausgebaute System rechnerisch mehrere Tage Autarkie ermöglicht.

Fazit

Der Markt für Solarfinanzierungen bietet 2026 mehr Möglichkeiten als je zuvor – und damit auch mehr Entscheidungsbedarf. Entscheidend ist in jedem Fall der strukturierte Kredit für PV-Anlagen Vergleich: Wer Effektivzins, Gesamtkosten, Sondertilgungsrechte und regionale Förderprogramme konsequent gegenüberstellt, kann über die gesamte Laufzeit mehrere Tausend Euro sparen.

Die Investition rechnet sich – vorausgesetzt, Kreditrate und Stromkostenersparnis werden realistisch gegenübergestellt.Wer dagegen flexibel bleiben möchte, keine Dachanlage realisieren kann oder schlicht ohne Kreditvertrag in Solarenergie einsteigen will, findet im Jackery SolarVault 3 Pro eine überzeugende kreditfreie Alternative. Jetzt informieren und direkt loslegen.

FAQs

F1: Welcher Kredit ist der günstigste für eine PV-Anlage?

Der KfW-Förderkredit 270 bietet 2026 mit Zinssätzen ab ca. 3,7 % p. a. in der Regel den günstigsten Einstieg für private Haushalte. Bei sehr guter Bonität oder kleinen Kreditsummen können spezialisierte Solarkredite von Direktbanken jedoch ähnlich günstig sein und bieten oft mehr Flexibilität bei Sondertilgungen.

F2: Ist ein Kredit für eine PV-Anlage sinnvoll?

Ja – in den meisten Fällen. Ein Kredit für die PV-Anlage ist dann wirtschaftlich sinnvoll, wenn die jährliche Stromkostenersparnis die jährliche Kreditbelastung übersteigt.

F3: Kann ich einen KfW-Kredit für PV-Anlage mit Speicher kombinieren?

Ja. Der KfW-Förderkredit 270 erlaubt die Mitfinanzierung von Batteriespeichern, Wallboxen und Installationskosten in einem einzigen Kreditvertrag.

F4: Was ist der Unterschied zwischen KfW 270 und einem klassischen Bankkredit für PV?

Der KfW 270 bietet in der Regel günstigere Zinssätze, längere Laufzeiten und verzichtet auf eine Grundschuld als Sicherheit. Dafür muss der Antrag zwingend vor Vertragsschluss gestellt werden und läuft über das Durchleitungsverfahren der Hausbank. Klassische Bankkredite sind dagegen schneller verfügbar, flexibler bei Sondertilgungen, aber oft teurer.